Signer un contrat d’assurance habitation ne relève pas seulement de la formalité administrative. C’est souvent une obligation, certes, mais surtout un rempart financier qui protège votre toit et vos biens en cas d’accident. Selon les termes de l’accord, l’assurance couvre une partie ou la totalité des coûts liés à la réparation et à l’expertise après un sinistre. Mais derrière cette promesse se cache une réalité bien concrète : toutes les assurances habitation ne se valent pas. Franchise ou non ? Le choix détermine combien vous devrez sortir de votre poche le jour où le mal frappe à votre porte.

Assurance habitation sans franchise : comment ça fonctionne ?

Opter pour une assurance habitation sans franchise, c’est choisir la tranquillité d’esprit. Ici, tous les frais de réparation et d’expertise engagés à la suite d’un sinistre sont remboursés entièrement. L’assuré n’a rien à avancer, ni à régler en reste à charge : l’assureur prend tout en main.

A découvrir également : Comment choisir son assurance habitation ?

Imaginons une situation concrète. Un dégât des eaux survient dans votre appartement et votre contrat ne prévoit aucune franchise. Après avoir signalé l’incident à votre compagnie, l’assurance couvre la totalité des dépenses, sans que vous ayez à sortir un centime. L’intégralité des frais, du plombier à l’artisan, est remboursée.

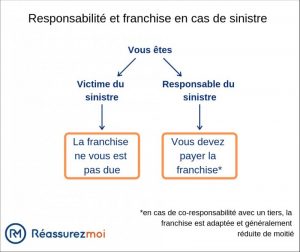

La franchise en assurance habitation : à quoi s’attendre ?

Dans de nombreux contrats, la franchise représente le montant qui reste à la charge de l’assuré lors d’un sinistre. Ce seuil, fixé par le contrat, vient en déduction du remboursement versé. Résultat : l’indemnisation n’est jamais totale, une part reste à régler par vos propres moyens.

A découvrir également : L’assurance habitation : ce qu’il faut savoir

La franchise peut apparaître sous plusieurs formes : un montant fixe, un pourcentage du coût des réparations, ou même une combinaison des deux. Le type de franchise influe directement sur la prise en charge. Voici les principaux modèles que l’on retrouve dans les contrats d’assurance habitation :

- Franchise absolue

- Franchise relative

- Franchise légale

- Franchise fixe

- Franchise proportionnelle

Chacune de ces franchises s’appuie sur des règles spécifiques. Elles modifient la façon dont l’assuré est indemnisé selon la nature du sinistre et les modalités du contrat.

Franchise absolue

Dans ce cas, le montant de la franchise est systématiquement déduit du remboursement, peu importe l’ampleur des dégâts. Par exemple, si le préjudice s’élève à 500 €, que la franchise est fixée à 200 €, l’assureur verse 300 € à l’assuré. La franchise reste à votre charge, sans exception.

Franchise relative

Ici, tout dépend du montant du sinistre. Si les dommages dépassent le montant de la franchise, l’assurance prend en charge l’intégralité de la réparation. En revanche, si le coût est inférieur, aucun remboursement n’est effectué. Ainsi, pour une franchise de 100 € et un dégât chiffré à 150 €, l’assuré sera indemnisé. À 80 €, il ne recevra rien.

Franchise légale

Dans certains cas, notamment en matière de catastrophe naturelle, la loi impose un montant de franchise fixe. Peu importe le montant des réparations, la somme non prise en charge par l’assurance est déterminée à l’avance.

Franchise fixe

Ici, le montant de la franchise ne varie pas. Peu importe la nature ou l’ampleur du sinistre, la somme à votre charge reste constante.

Franchise proportionnelle

La part non remboursée est calculée en pourcentage des dommages subis. Plus le montant du préjudice est élevé, plus la franchise augmente.

Pourquoi choisir une assurance habitation sans franchise ?

Souscrire à un contrat sans franchise, c’est faire le choix d’une indemnisation complète en cas de sinistre. L’assuré récupère la totalité des sommes engagées pour réparer les dégâts. Cet avantage économique est indéniable : pas d’avance de frais, pas de reste à charge imprévu.

Mais cette protection totale a un prix. Les cotisations sont généralement plus élevées pour un contrat sans franchise qu’avec franchise. La différence ? Dans la formule sans franchise, aucune somme n’est laissée à la charge de l’assuré, ce qui se traduit par un coût plus important sur la prime annuelle.

Avant de signer, il vaut mieux comparer les conditions, les niveaux de garantie et les tarifs proposés. Le bon contrat est celui qui s’adapte à vos besoins réels, à la valeur de vos biens, et à votre budget.

Concrètement, une assurance habitation sans franchise permet d’être indemnisé intégralement, sans avoir à puiser dans ses économies au moment de réparer son logement.

Comment trouver le contrat idéal ?

Que vous penchiez pour une assurance habitation avec ou sans franchise, dénicher la formule qui vous correspond demande un minimum d’organisation. La recherche peut vite s’avérer fastidieuse. Pour gagner du temps et comparer rapidement les offres, il existe des comparateurs d’assurance en ligne comme LesFurets. Ce type d’outil rassemble en quelques clics les propositions des principaux assureurs, vous permettant de visualiser les garanties, tarifs et options et de les confronter simplement.

Avant de vous lancer, prenez le temps de cerner précisément vos attentes : niveau de garantie, valeur de vos biens, budget maximal. Une fois la sélection faite, il ne reste plus qu’à analyser les contrats et choisir celui qui couvre réellement vos besoins. Attention : chaque contrat dispose de ses propres exclusions, franchises, plafonds d’indemnisation. Parcourez chaque condition avec vigilance, ne vous contentez pas des résumés ou des slogans commerciaux.

Après avoir défini votre choix, il vous sera facile de demander un devis personnalisé puis de souscrire à la couverture qui protégera efficacement votre foyer.

Faites le point, pesez vos risques, examinez les chiffres : le vrai confort, c’est d’être assuré de ne pas tomber de haut le jour où tout bascule.